当前位置

当前位置

print

print

聚能蓄势,启航新征程

“十四五”及此后更长一段时期,风电实现加速提质发展已是必然之势。为此,有必要在梳理“十三五”的基础上,围绕确保产业中长期发展目标的落地,尽快明确各方下一步的行动方向。

伴随2020年的结束,“十三五”画上了圆满的句号。过去的五年里,面对国际局势的动荡不安,以及新冠肺炎疫情的突然而至,中国始终是全球最具发展活力的主要经济体,经济社会发展保持着平稳有序的态势。

风电产业尤为如此。五年间,市场规模持续稳步扩大,开发布局优化成效显著,陆上、海上、海外三驾马车齐发力,创新成为产业进步的主驱动器,度电成本持续下降,综合市场竞争力大幅提升。2020年,新冠肺炎疫情的肆虐,更是全面检验了风电产业的韧性;而7167万千瓦的年度新增并网装机容量新高,也很好地证明了风电产业链供应能力提升的巨大潜力。

作为收官之年,2020年因其特殊性必将成为风电产业史上一个非常重要的节点。正是在这一年,风电年度开发规模“倍增”首次上升为国家意志。

2020年9月22日,习近平主席在联合国大会上宣布,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。此后,习近平主席还数次在其他国际场合重申了“30 · 60目标”,并提出到2030年,风电、太阳能发电总装机容量将达到12亿千瓦以上。

舆论普遍认为,作为推动达成“30 · 60目标”的主力军,风电产业在“十四五”期间将步入加速提质发展的新阶段,年均新增装机5000万千瓦以上是落实国家宏观战略目标的最低要求。在支撑开发的提速上,风电全产业链已经拥有足够的创新能力、供应能力,至为关键的将是各级政府如何在政策层面尽快完善相应的支持性机制。

在国家的大力支持下,经过全行业的共同努力,“十三五”期间,我国风电产业实现平稳有序发展,各项核心评价指标的水平保持稳步提升。《风能》杂志从中选择了有代表性的指标,细数“十三五”时期我国风电发展取得的成就。

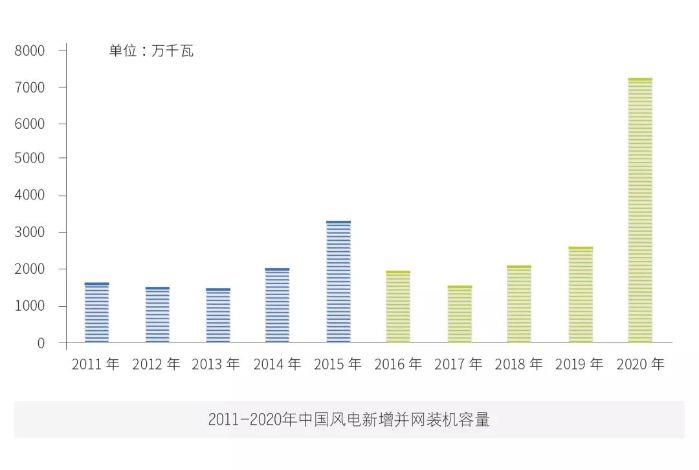

1.装机规模全球领跑

过去的5年,我国风电装机规模继续领跑全球,发展的步伐较“十二五”时期更加稳健,而平稳的新增市场规模也成为产业进步的最大基础和推动力。

“十三五”收官之际,我国风电发展迎来高潮。2020年新增风电并网装机容量7167万千瓦,由此表明经多年培育成熟的产业链,足以为落实我国的“30· 60 目标”提供坚实支撑。

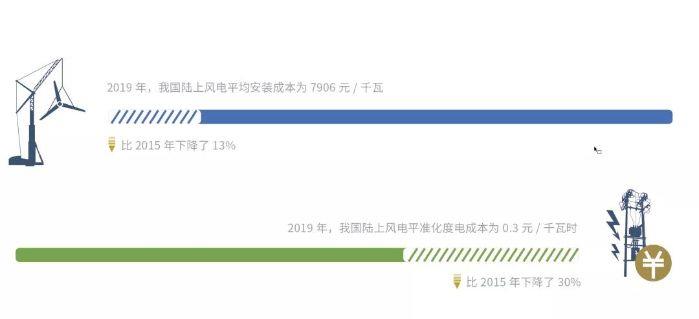

2.成本持续下降

当前,我国“三北”地区的陆上风电新建项目度电成本可以达到0.16元/ 千瓦时、中东南部区域可以达到0.34元/ 千瓦时,大部分新建陆上风电项目已经具备平价上网的条件。实现平价上网,是我国风电等清洁能源成为主力能源的关键一步。

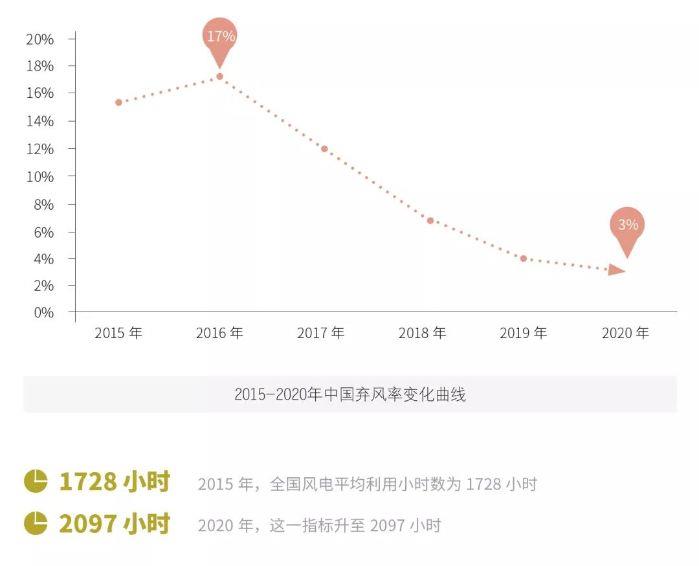

3.利用水平显著提高

“十三五”时期,得益于并网消纳形势的持续好转,全国风电平均利用小时数不断提高,弃风率持续下降。

4.产业布局不断优化

“十三五”时期,国家着力推动风电产业布局优化,成效明显。风电发展重心加速向中东南部地区转移,该地区新增风电装机占比逐步提高。

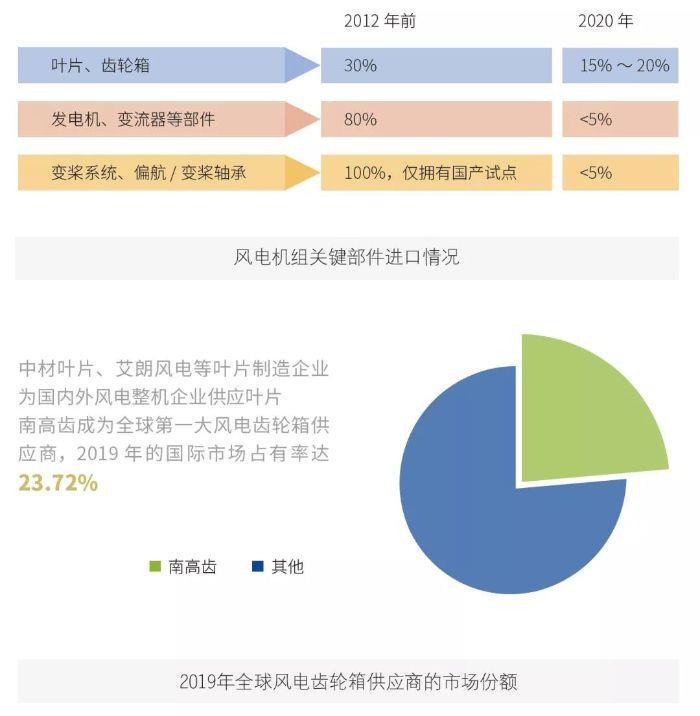

5.产业链完善,国际竞争力增强

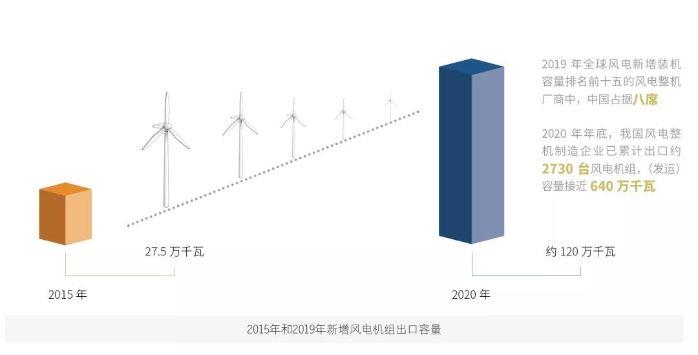

“十三五”时期,一条覆盖风电开发建设、设备制造、技术研发、检测认证、配套服务的产业链进一步成熟,我国已成为全球最大的风电装备制造基地,在满足国内市场的同时,风电设备还出口到34个国家和地区。

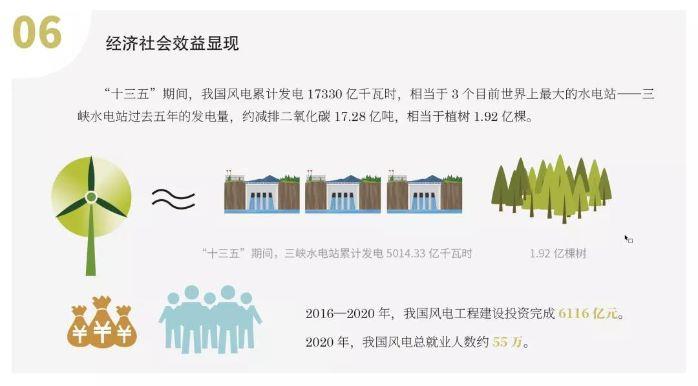

6.经济社会效益显现

“十三五”期间,我国风电累计发电17330亿千瓦时,相当于3个目前世界上最大的水电站——三峡水电站过去五年的发电量,约减排二氧化碳17.28亿吨,相当于植树1.92亿棵。2016―2020年,我国风电工程建设投资完成6116亿元。2020年,我国风电总就业人数约55万。

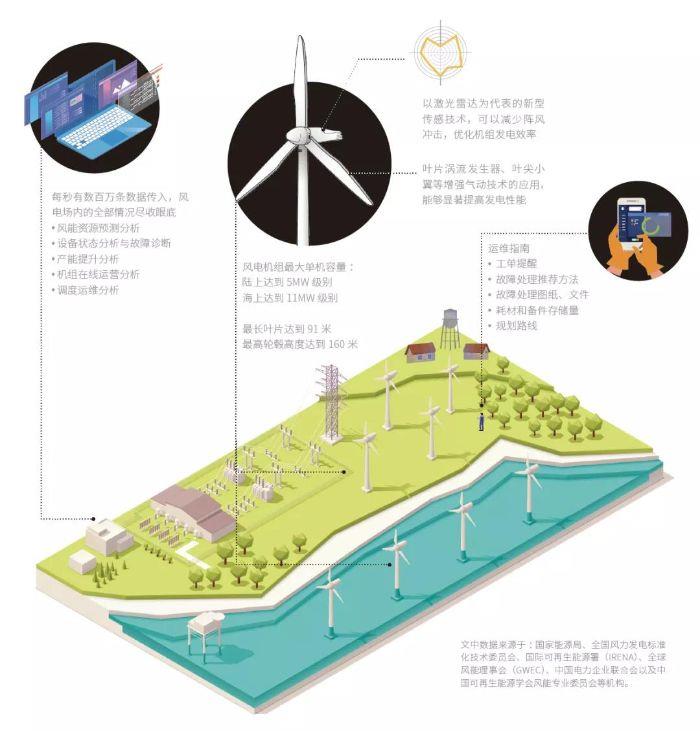

7.创新无处不在

我国风电机组不断上山下海,产业布局持续优化,主要得益于技术和管理的创新。